“… Denota las grandes brechas entre los niveles estatales, y pone en evidencia la existencia de un gobierno centralista que concentra los recursos para la inversión pública caracterizada por un gran déficit fiscal…”

El 8 de diciembre de 2025 el Ministerio de Economía y Finanzas Públicas (MEFP) emitió un comunicado con una aclaración sobre “el régimen del 50/50”, señalando que se solicitó a la Asamblea Legislativa un plazo hasta febrero de 2026 para la modificación a la Ley del Presupuesto General del Estado – PGE 2026 con el objetivo de que el 50/50 se aplique durante la gestión 2026, tal como fue comprometido.

La Ley N° 031, Marco de Autonomías y Descentralización “Andrés Ibáñez”, establece el marco institucional para el Pacto Fiscal que derivará en una agenda legislativa, siendo el Consejo Nacional de Autonomías (CNA) la instancia donde se dará este proceso de concertación nacional y sobre quién recae tan importante responsabilidad.

El CNA está presidido por el Presidente del Estado y cuenta con los siguientes miembros: el Vicepresidente del Estado, los Ministros de la Presidencia, de Planificación del Desarrollo y Medio Ambiente, de Economía y Finanzas Públicas y la Viceministra de Autonomías que podrá suplir al Vicepresidente en su ausencia, los Gobernadores de los nueve departamentos del país, cinco representantes de las asociaciones nacionales de municipios (FAM, AMB y ACOBOL), cinco representantes de las autonomías indígena originarias campesinas (existen 8 a la fecha) y un representante de la autonomía regional.

Según se conoce, aún no se ha convocado a ninguna reunión, ni se ha dado a conocer ninguna agenda de trabajo, existiendo únicamente el compromiso de incorporar el 50/50 en el reformulado al PGE 2026; lo que no se dijo es que, si ese 50/50 será de recursos o de gastos o afectará a ambos, dadas las asimetrías existentes; empero para la discusión se requiere conocer la composición del PGE, identificando claramente qué recursos administra el Estado y cuáles son los principales gastos, muchos de los cuales son insuficientes e inflexibles a la baja y cuyo tratamiento, podría limitarse al cambio de administración.

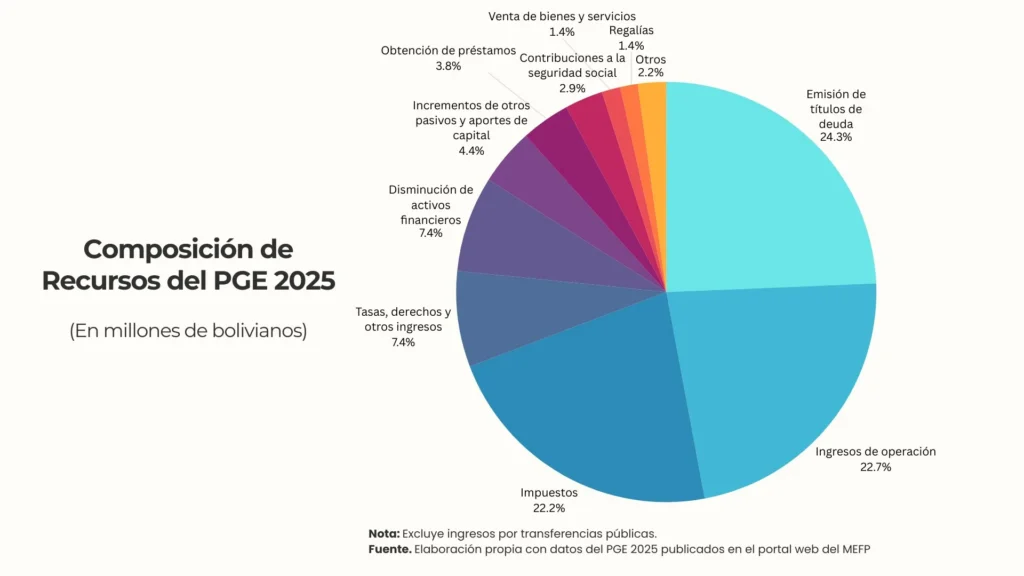

En este artículo analizaremos la composición del presupuesto de recursos del PGE 2025 de Bs369.340.694.521, descontando las trasferencias entre entidades públicas para evitar duplicar la fuente, por tanto, examinaremos Bs302.774.766.054 del presupuesto aprobado.

La principal fuente de recursos es la emisión de títulos de deuda (Bs73.720 millones) siendo el BCB el mayor otorgante (68%); le siguen los ingresos de operación de las empresas públicas (Bs68.797 millones), de los cuales, el 61% corresponde a YPFB, el 8% al BCB, 5% a BOA, 4% COMIBOL, 4% Vinto, 4% EMAPA y el 3% a ENDE; todas estas, suman el 90% del presupuesto inicial de 57 empresas públicas. Ambas fuentes no formarán parte importante en la discusión, toda vez que se espera disminuir el déficit fiscal y en el caso de las empresas (públicas) este presupuesto refleja todo el movimiento económico del giro del negocio que no es disponible, salvo las utilidades que puedan generar, aunque se conoce que muchas son deficitarias.

Composición de Recursos del PGE 2025

(En millones de bolivianos)

La tercera fuente, que es la más importante por ser un ingreso corriente constante y de libre disponibilidad, es la de impuestos (Bs67.096 millones), de los cuales el 93% es recaudado por el Nivel Central (Bs62.635 millones), el 6% por los Gobiernos Autónomos Municipales (Bs4.352 millones) y únicamente el 0,16% por los Gobiernos Autónomos Departamentales (Bs108 millones), poniendo en evidencia las asimetrías en los hechos generadores establecidos en la Ley Nº 154 de Clasificación y Definición de Impuestos y de Regulación para la Creación y/o Modificación de Impuestos de Dominio de los Gobiernos Autónomos.

La mayor recaudación impositiva del Nivel Central proviene del Impuesto al Valor Agregado – IVA (mercado interno e importaciones) que representa el 40% (Bs24.917 millones), le sigue el Impuesto sobre las Utilidades de las Empresas con el 15% (9.424 millones), el Impuesto a las Transacciones representa el 10% (Bs6.453 millones), el IDH el 7% (Bs4.638 millones), la Renta Aduanera el 7% (Bs4.629 millones), el Impuesto a los Consumos Específicos (mercado interno e importaciones) 7% (Bs4.461 millones), entre los más importantes. Es importante aclarar que de los Bs62.635 millones, por normativa, el Nivel Central transfiere a los Gobiernos Autónomos Municipales y Departamentales Bs15.806 millones (25%); pese a ello, sigue concentrando cerca al 70% de los impuestos nacionales fruto del esfuerzo de las diferentes regiones.

Sobre los impuestos municipales, es importante considerar que de los 343 municipios existentes al 2025, el 90% de dichos impuestos es generado por 30 Gobiernos Municipales de categoría D (con población mayor a 50.000 habitantes). Y que, de ése total (343), 8 son Gobiernos Autónomos Indígena Originario Campesinos, que en todo este análisis se los considera dentro el grupo de gobiernos municipales porque reciben y generan los mismos recursos. En consecuencia, la propuesta para la implementación del 50/50 deberá contemplar estos elementos.

La siguiente fuente de ingresos del PGE son las “Tasas, Derechos y Otros Ingresos” (Bs22.310 millones), en este grupo se encuentran fuentes no impositivas cuya principal característica es que se efectúan con contraprestación y tienen carácter de no recuperable, por tanto, su tratamiento debe considerar la reasignación competencial o la mejora de la capacidad para prestar servicios.

En este grupo el “Nivel Central” concentra el 88,3% de los ingresos (Bs19.701 millones), siendo el rubro “15.9.90 Otros ingresos no especificados”, el que muestra el mayor registro; y de los cuales, Bs13.840 millones, equivalentes al 91,3%, corresponde al Tesoro General de la Nación – TGN. El nivel municipal tiene el 8,7% de este grupo (Bs1.940 millones), siendo las tasas las más preponderantes por los servicios municipales de aseo urbano, alumbrado público, entre otros (65%).

Si vemos un poco más de cerca el nivel municipal, advertimos que el 86% de estos ingresos es generado por los Gobiernos Autónomos Municipales de población mayor a 50.000 habitantes, siendo marginal la recaudación de los municipios de menor población (204 municipios de categorías A y B) que entre todos recaudan únicamente Bs48 millones. Las tasas y patentes municipales, representan el 85,26% del total de este grupo de ingresos.

Las Gobernaciones apenas tienen el 0,4% de estos ingresos con Bs97 millones; de los cuales, los que tienen la mayor recaudación son: Santa Cruz (Bs36 millones), La Paz (Bs24 millones), Cochabamba (Bs17 millones) y Oruro (Bs13 millones), concentrando el 94% del total de esta fuente.

El siguiente grupo le corresponde a la “Disminución de Activos Financieros” (Bs22.305 millones) que mantiene el mismo comportamiento; es decir, la mayor participación del Nivel Central que concentra el 87% del total (Bs19.395 millones), el nivel municipal representa el 6% con Bs1.354 millones, le sigue las Universidades que tiene Bs1.168 millones y en último lugar están los Gobiernos Departamentales con Bs389 millones (1,74%).

En este grupo de recursos se encuentran los saldos de caja y bancos, dineros que quedaron en cuentas fiscales en la gestión anterior y son programados para su ejecución (Bs8.776 millones), cuentas por cobrar (Bs6.636 millones) que son exigibles a corto plazo y la disminución de otros activos financieros (Bs6.360 millones), entre los más importantes; sin embargo, no serán objeto del debate del 50/50, toda vez que son propios de cada entidad, aunque podría plantearse un sistema de castigos e incentivos; recursos programados que no se ejecutan por negligencia administrativa, se pierden y van a una bolsa común que se convierta en un fondo de inversión estratégica a los mejores ejecutores o se premie el esfuerzo fiscal.

Los últimos grupos de fuentes del PGE, por su menor participación, son: a) La Obtención de Préstamos Bs11.382 millones (4%), de los cuales el 87% son externos; b) Contribuciones a la Seguridad Social Bs8.876 millones (3%); c) Venta de Bienes y Servicios Bs4.328 millones (2%) y, d) Regalías Bs4.115 millones (1%), entre los más representativos.

Toda esta información, si bien muestra de manera simplificada la composición del Presupuesto de Recursos del PGE, denota las grandes brechas entre los niveles estatales y pone en evidencia la existencia de un gobierno centralista que concentra los recursos para la inversión pública caracterizada por un gran déficit fiscal; situación que el nuevo gobierno ha comprometido cambiar; por tanto, urge un debate serio con el personal técnico mayor calificado de los diferentes niveles de gobierno y diferentes expertos en la materia, que tengan una mirada global de este importante proceso. Labor compleja, que tomará su tiempo.

Por: Karina Moreno Sainz