“… Comprender una póliza es esencial, para confirmar que realmente contamos con la protección que creemos haber contratado…”

Cuando compramos un producto que requiere cierto proceso de instalación antes de su uso, al llegar a casa para proceder a su instalación, generalmente leemos su manual del usuario, para poder instalar y así utilizarlo bajo las instrucciones o recomendaciones del fabricante. De forma similar, una vez adquirida una póliza de seguro debemos leerla para entender qué hemos adquirido.

El problema surge que, cuando adquirimos una póliza de seguro, al recibir la misma ya sea en medio físico o digital, tenemos la percepción de que recibimos un “libro” muy largo, y que adicionalmente está escrito en “otro idioma”. Se lo percibe pesado, por el volumen de sus hojas o tamaño pequeño de su fuente de letra, así como, por tener una redacción muy técnica, con términos con los cuales no estamos familiarizados.

Estos términos poco familiares, con varias páginas, condiciones, exclusiones, anexos y cláusulas, nos llevan a que ni bien lo recibimos, lo archivamos sin leer casi nada, tal vez solo la primera plana. Sin embargo, comprender una póliza es esencial para confirmar que realmente contamos con la protección que creemos haber contratado, así como verificar que los datos de las personas o bienes asegurados también estén correctos.

Este artículo tiene la intención de exponer de manera sencilla, primero las principales partes de una póliza de seguros, explicando qué significa cada una y segundo cuáles merecen tu atención especial, particularmente si no perteneces al mundo de los seguros.

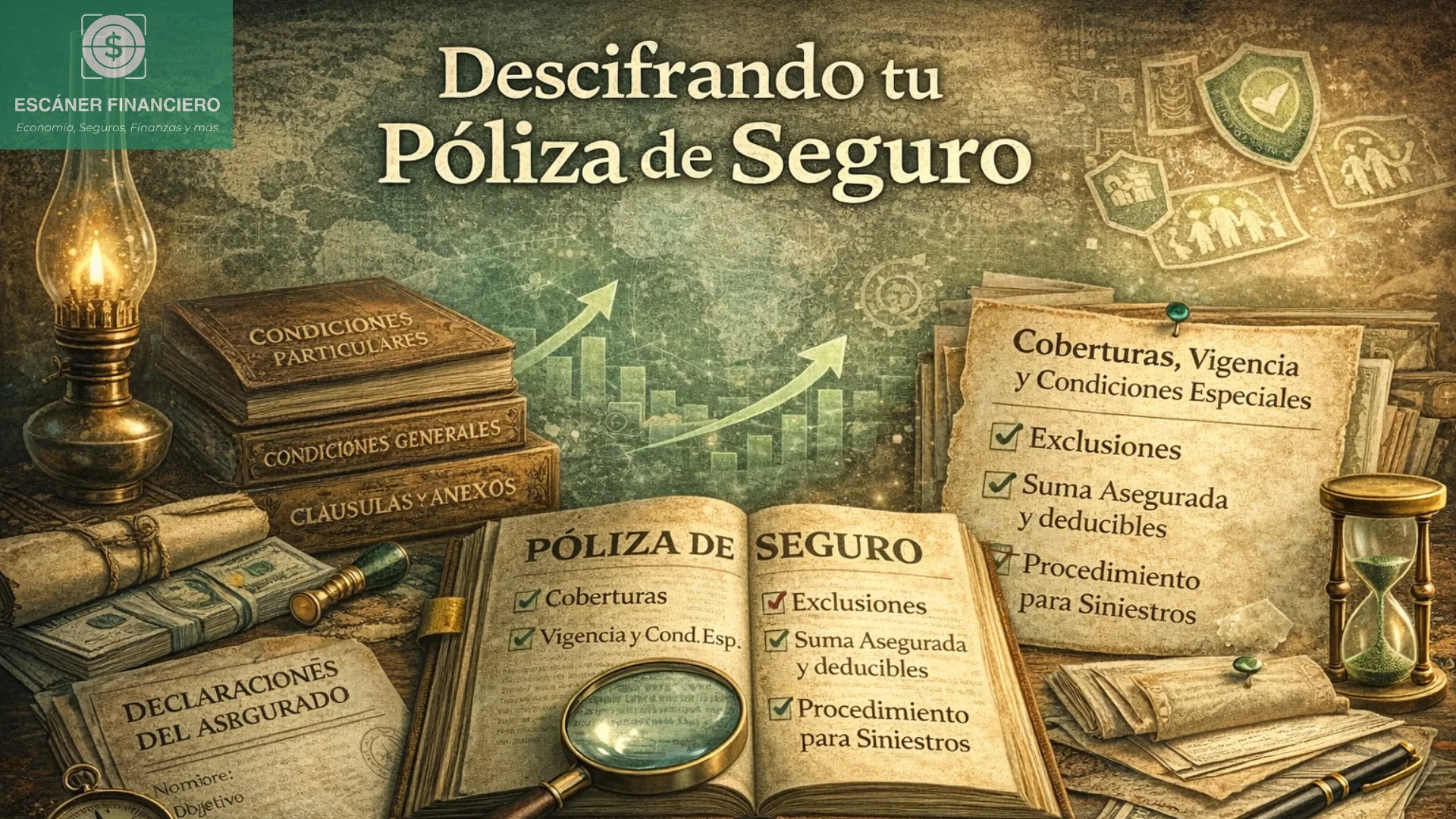

Como punto de partida, debemos entender qué es la Póliza de Seguro: Misma que corresponde al contrato que establece las reglas del juego entre tú (como Asegurado o Tomador) y la aseguradora (Compañía de Seguros). En ella se detalla qué está cubierto, bajo qué términos y condiciones, qué deberes y obligaciones tiene cada parte, cómo se procederá en caso de siniestro y que plazos y condiciones legales o normativas aplican al mismo.

Leer tu póliza de seguro, aunque no sea el mejor plan y menos una actividad divertida, es esencial para entender con mayor certeza la protección que has contratado. Para que no sea tan aburrido y que tengas una especie de guía en los siguientes puntos se explican las principales partes de la póliza:

1) Condiciones Particulares:

La primera parte de la póliza se denomina CONDICIONES PARTICULARES, es la más importante para ti, ya que se detalla tu información, como Asegurado o Tomador del seguro, la descripción de los bienes que estás asegurando o de las personas aseguradas (para seguros de vida, accidentes o salud), de igual forma, se indica el monto máximo por el que están cubiertos, que se denomina “suma asegurada”, también se aclara las franquicias deducibles, es decir, la parte en dinero o porcentaje del cual eres responsable y que la Compañía de Seguros no cubrirá (según el producto pueden existir pólizas sin deducibles), finalmente se expone la vigencia del seguro y el costo o prima del seguro, en su caso el plan de pago, con los montos a pagar y las fechas de vencimiento de cada cuota.

Dependiendo del tipo de seguro, en estas Condiciones Particulares, pueden estar expuestas algunas “Condiciones Especiales”, que añaden elementos específicos y particulares para tu persona (personas aseguradas) o para los bienes asegurados, ya sean beneficios específicos, mejoras de cobertura o de condiciones, así como ajustes particulares, condicionamientos o exclusiones que apliquen a tu caso, según las condiciones evaluadas por la Compañía de Seguros.

Todo lo que aplicará específicamente a tu caso está en este apartado, por lo que es la parte de la póliza que, SI debes revisar y leer, cuando lo hagas asegúrate de que contemple todo lo que solicitaste, sobre todo respecto a personas o bienes asegurados, coberturas, sumas aseguradas, vigencia escogida, como la prima pactada (al contado o crédito).

2) Condiciones Generales:

Como segunda parte de la póliza están las CONDICIONES GENERALES, en este apartado se exponen el conjunto de reglas o condiciones, que de manera estándar aplican a todos los asegurados que contrataron ese tipo de póliza. Generalmente corresponde al apartado más extenso, puesto que explican de forma detallada y con mayor amplitud las condiciones y términos de la póliza como ser:

- Las PRINCIPALES DEFINICIONES que aplican al seguro contratado,

- El detalle y descripción de cada una de las COBERTURAS del seguro.

- La lista completa y expresa de las EXCLUSIONES que aplican a la póliza. Importante considerar que algunas de estas exclusiones pueden ser levantadas mediante cláusulas adicionales o las condiciones especiales expuestas en las Condiciones Particulares. De igual forma, a través de cláusulas adicionales o en las Condiciones Particulares se pueden agregar otras exclusiones.

- Sección sobre PAGO DE PRIMAS, sobre todo para aclarar que sucede si no se paga la prima en los plazos acordados o estipulados.

- PROCEDIMIENTO EN CASO DE SINIESTRO, indicando los pasos a seguir, siendo el más relevante el aviso de siniestro, el cual debe ser a la brevedad posible. Se detalla los documentos que se deben presentar y los plazos relevantes que aplican al Asegurado como a la Compañía de Seguros.

- Referencia abreviada sobre los procedimientos para resolver controversias a través de la CONCILIACIÓN O ARBITRAJE.

- ASPECTOS NORMATIVOS más relevantes como ser: Casos de Agravación del riesgo durante la vigencia de la póliza; plazos para solicitar Discrepancias en la póliza; cómo opera la Rescisión de la póliza por voluntad de cualquiera de las partes; plazos normativos para la Prescripción; cómo operan los casos con más de una póliza contratada para el mismo objeto, conocido como: Pluralidad de Seguros; y otros aspectos específicos que sean normados según el tipo de seguro. La mayor parte de estas normas están estipuladas en el Código de Comercio y otras en normativas específicas según el tipo de seguro contratado.

Aunque este apartado suele ser extenso, su lectura es importante para evitar malentendidos y saber qué se espera, sobre todo ante la ocurrencia de un siniestro, así como comprender las consecuencias de no pagar la prima, de agravar el estado del riesgo, por cambio de actividad, propiedad o de otra naturaleza, que generalmente no son consideradas, por falta de lectura de la póliza, por parte de los asegurados.

3) Cláusulas o anexos adicionales:

Generalmente las pólizas de seguros incorporan las denominadas CLÁUSULAS O ANEXOS ADICIONALES. Estos documentos o condiciones, suelen ajustar, ampliar, modificar o incorporar condiciones, términos o coberturas de la póliza de seguro, ya sea para incluir coberturas especiales, modificar condiciones, detallar requisitos, ampliar plazos, incluir exclusiones específicas, para así adaptar el seguro a las necesidades más particulares de cada cliente o asegurado. Son muy importantes porque pueden cambiar de manera significativa el alcance de la protección contratado en el seguro.

Estas cláusulas o anexos adicionales, suelen confundirse como si fueran parte de las condiciones generales, para poder distinguirlas se puede apreciar que en su título generalmente llevan el término “cláusula” o “anexo” adicional, de igual forma, en su redacción tienen un indicativo de que forman parte de la póliza principal, con lo cual podemos diferenciar y saber que son condiciones separadas a las condiciones generales.

PREVALENCIA: Es primordial entender la preferencia o prevalencia de cada una de las partes, ya que puede ser confuso comprender, cuando se modifica una condición, cuál de las partes es la que debemos considerar y aplicar al seguro. Esta prevalencia, en general se aplica según el siguiente criterio: Las condiciones particulares prevalecen sobre las cláusulas o anexos adicionales y condiciones generales. Asimismo, las cláusulas o anexos adicionales prevalecen sobre las condiciones generales.

4) Declaraciones del asegurado:

Probablemente uno de los elementos más subestimados son las DECLARACIONES DEL ASEGURADO, estos corresponden a aquellos documentos que uno complementa (formularios, cuestionario, etc.) o documentos de propiedad, inventarios y/o fotografías proporcionadas, así como las inspecciones y/o estudios médicos que pueda realizar la Entidad Aseguradora, acorde al tipo de seguro.

Es de vital importancia que toda esta información sea veraz y correcta, porque una declaración inexacta, es decir, una declaración con información no verdadera, incompleta o con omisiones, podría generar problemas al momento de un siniestro, llevando a un rechazo de cobertura por falsa declaración. Por lo cual, es fundamental comprender que lo que declaras es parte de la póliza de seguro.

5) Certificado de cobertura:

Muchas aseguradoras entregan también un CERTIFICADO DE COBERTURA, el cual corresponde a un documento más corto en extensión, que tiene la finalidad de confirmar la existencia del seguro, exponiendo de forma resumida las condiciones particulares y generales, detallando las coberturas, exclusiones, prima, vigencia y principales condiciones que aplican a la póliza de seguro.

Hasta acá hemos descrito de forma resumida las partes de la póliza, para que tengas una mayor comprensión de su estructura, ahora es fundamental destacar qué aspectos debes revisar con más atención. Leer toda la póliza sería lo ideal, la realidad es que muchos no lo hacen. Por eso, si deseas concentrarte en lo esencial, presta especial atención a los siguientes elementos:

- PRIMERO, asegúrate de saber cuáles son las coberturas, para comprender qué te está cubriendo realmente la póliza de seguro. No todos los seguros cubren lo mismo y no todas las pólizas del mismo tipo contienen las mismas protecciones. Para esto es fundamental leer en las Condiciones Particulares, los puntos de Coberturas, Vigencia y Condiciones Especiales.

- SEGUNDO, revisa y lee detalladamente las exclusiones, que pueden estar expuestas tanto en las Condiciones Particulares como en las Condiciones Generales. Todo seguro tiene situaciones que no cubre, y conocerlas antes de la ocurrencia de un siniestro, evita sorpresas y contratiempos. De igual forma, si existe alguna exclusión que no entiendes a cabalidad o que no te parece que esté bajo los términos de cobertura que deseas obtener, leyendo las mismas tienes la oportunidad de poder presentar tus “discrepancias” a la Compañía de Seguros, o a través de tu Corredor de Seguros, para que puedan explicarte las mismas y en su caso corregir, mejorar o levantar la exclusión.

- TERCERO, verifica la suma(s) asegurada(s) y el(los) deducible(s). La suma asegurada determina el límite máximo de indemnización que recibirás ante un siniestro, y los deducibles o franquicias, corresponden al monto de dinero o porcentaje del siniestro que deberás cubrir de tu bolsillo antes de que la aseguradora intervenga. Esto es fundamental para que sepas con antelación que proporción del siniestro será bajo tu responsabilidad, con lo cual podrán existir casos de siniestros que no tendrán cobertura, por estar dentro de estos importes.

- CUARTO, el Procedimiento en caso de siniestro, este apartado es de alta relevancia, ya que expone qué se debe hacer ante un siniestro, los documentos básicos y mínimos que debes presentar, si hay gastos a realizar, si los debes facturar a la Compañía de Seguros y así los procedimientos que mínimamente la póliza de seguro estipula como obligaciones del Asegurado para poder atender el siniestro con la debida diligencia de ambas partes.

Con estos cuatro puntos principales, leídos y entendidos, ya tienes el 70% del panorama cubierto, sobre los aspectos más importantes de tu póliza de seguro, que podrían afectar sobre todo en caso de siniestro.

Así como leemos la etiqueta o manual de los productos que compramos, viendo sus vencimientos, sus especificaciones sobre voltaje, partes, contenido, detalles de fabricación, procedencia, etc. Es fundamental leer y comprender el servicio adquirido en tu póliza de seguro, al menos leyendo los cuatro aspectos anteriormente expuestos, será equivalente a leer la etiqueta o manual del producto, con lo cual sabremos como actuar en caso de siniestro.

Descifrar una póliza de seguros no es tan complicado como parece. Si conoces sus partes y sabes qué puntos claves revisar, podrás sentirte más seguro y confiado respecto a la protección que estás contratando. Leer tu póliza es una forma de cuidar tu patrimonio, tu bienestar y el de tu familia.