En tiempos de inflación y escasez de dólares, como el que vivimos actualmente, proteger nuestro patrimonio se vuelve más importante que nunca. En Bolivia, muchas personas y empresas enfrentan un aumento constante en los precios de bienes, materiales de construcción, repuestos, vehículos, servicios médicos y otros. Además, la diferencia entre el tipo de cambio oficial y el paralelo genera distorsiones en el valor real de las cosas. En este contexto, un concepto muy relevante, del mundo asegurador, empieza a escucharse con mayor frecuencia el: Infraseguro.

¿Qué es el infraseguro? Es la situación en la cual, el valor por el que aseguramos un bien (como una casa, un auto o una maquinaria) es menor al valor real que tiene ese bien, en el momento del siniestro (incendio, robo, colisión, etc.). En términos sencillos, el infraseguro es cuando el valor por el que aseguramos un bien (como una casa, auto o maquinaria) es menor a su valor real al momento del siniestro.

Este problema puede surgir por varios motivos: desconocimiento, la intención de pagar una prima más baja, o simplemente porque no se ha actualizado el valor asegurado en la misma velocidad con la que la inflación y el tipo de cambio se mueven.

Para poder entender de mejor forma, este concepto, vamos a exponer dos ejemplos sencillos, para el caso de un siniestro parcial y para el caso de un siniestro total.

Ejemplo 1: Siniestro Parcial con Infraseguro:

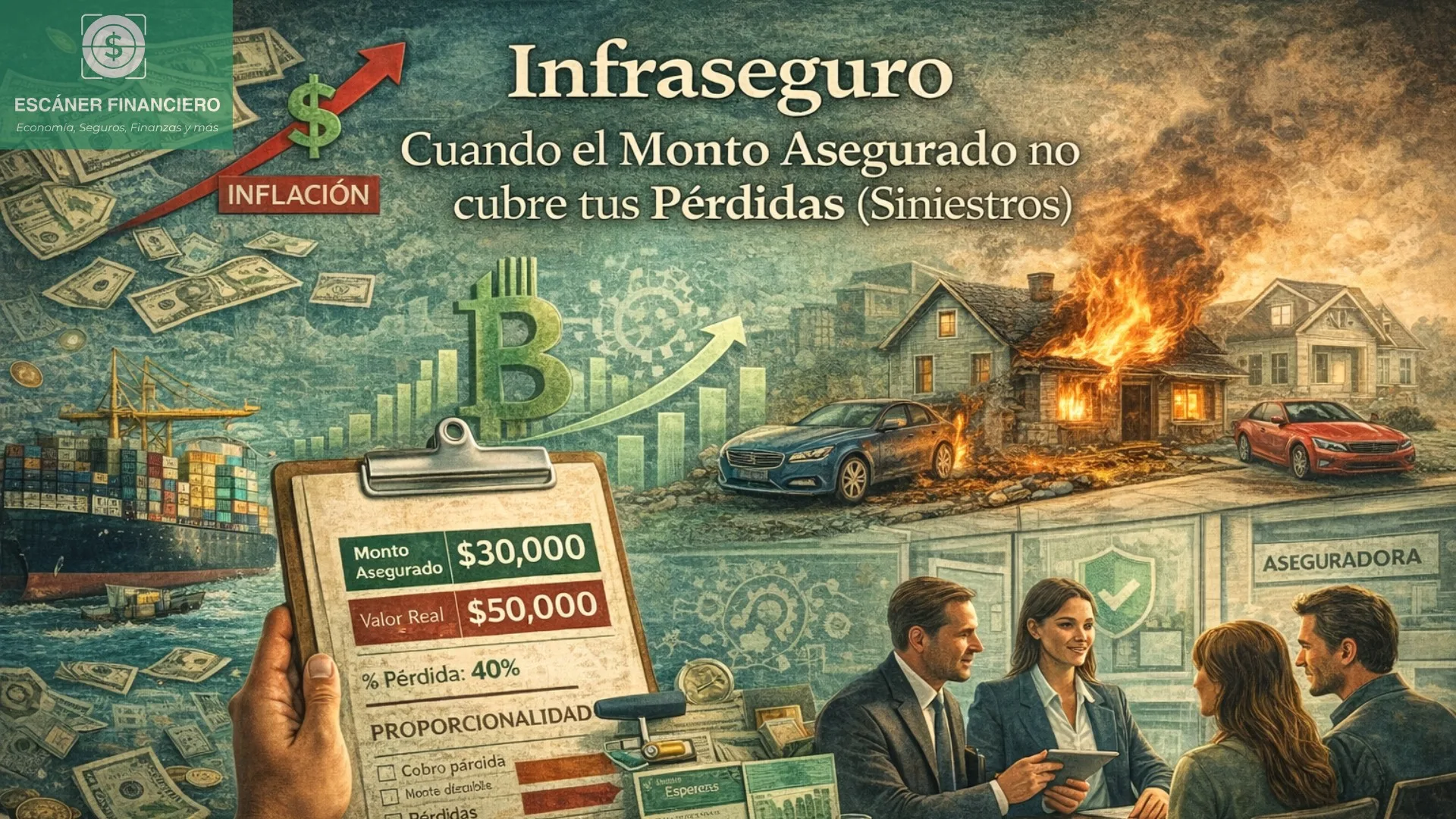

La suma asegurada de una casa es de USD 50.000, pero su valor real en el mercado, considerando el alza de materiales y construcción, es de USD 100.000. Es decir, tal casa está asegurada solo por el 50% de su valor real.

Un día, ocurre un incendio en la cocina que genera daños valorados en USD 20.000. Como el seguro solo cubre el 50% del valor real, la aseguradora aplicará la “regla de la proporcionalidad”, es decir, que aplicará la proporción del 50% correspondiente al valor real asegurado al pago de los daños sufridos, por tanto, pagará solo USD 10.000, y el asegurado tendrá que cubrir los otros USD 10.000 de su bolsillo.

Esta práctica, estándar en los contratos de seguros, se debe a que se paga el daño en proporción al valor de la prima percibida por el valor real del bien. Es decir, tiene como objetivo fomentar a que el asegurado pague la prima por el valor asegurado real del objeto asegurado.

Ejemplo 2: Siniestro Total con Infraseguro:

Cuando ocurre un siniestro total, como un incendio que destruye completamente la casa, la aseguradora solo pagará el valor asegurado, es decir, los USD 50.000, aunque reconstruirla cueste USD 100.000. La diferencia también correrá por cuenta del asegurado.

Cuando la situación de la economía es estable, sin variaciones significativas respecto al valor de las cosas, según el tipo de cambio de importación de bienes y servicios, no se tienen muchos casos de infraseguros, y se deben generalmente a un mal asesoramiento o situaciones puntuales de ciertos asegurados.

Sin embargo, situaciones con procesos inflacionarios, cuando los precios de los bienes y servicios importados, suben continuamente. O situaciones en los cuales los seguros se contratan en dólares al tipo de cambio oficial, pero los bienes, en casos de siniestros, pueden repararse o reponerse considerando los dólares al tipo de cambio del mercado paralelo, que tienen un precio mayor. Entonces, si se usa el tipo de cambio oficial para calcular los valores asegurados, puede existir una gran diferencia respecto al valor real de reposición.

Por ello, es fundamental actualizar regularmente los valores asegurados, tanto al momento de la renovación como durante la vigencia de las pólizas, lo cual es vital para poder mantener las coberturas al monto real de los bienes asegurados.

Es por esta razón que las entidades aseguradoras y corredores de seguros del mercado, están solicitando a sus clientes que revisen regularmente el valor asegurado de sus bienes, con el propósito de evitar la aplicación de Infraseguro en caso de siniestros. Aunque esto implique el pago de una prima más alta, es importante recordar, que, bajo esta situación económica, también los valores de reposición de los bienes asegurados sufrieron incrementos, situación ocurre, nos guste o no.

Por tanto, debemos estar atentos al infraseguro, que puede ser una trampa silenciosa. Puede parecer que “uno se ahorra pagando menos prima”, pero cuando ocurre un siniestro, “descubres que el respaldo económico no alcanza”. En épocas de crisis e incertidumbre económica, contar con un seguro adecuado no es solo una buena práctica, sino una decisión estratégica que puede evitarte pérdidas importantes.

Aconsejamos asegurar los bienes por su valor real, e informarse y actualizar los valores asegurados de sus pólizas. Porque, en momentos difíciles, contar con una cobertura adecuada puede marcar la diferencia entre recuperarte o quedarte atrás.

Escrito por:

L. Mauricio Franco Melazzini

Consultor y Capacitador, Experto en Riesgos y Seguros