La banca boliviana crece el 2025 USD 897 millones, pese a los factores de riesgo que existieron y varios de ellos aún permanecen para el 2026.

En el presente documento analizamos el comportamiento de la cartera crediticia de los Bancos Múltiples de las tres últimas gestiones y expondremos nuestras perspectivas para el año que inicia. En próximas ediciones, ampliaremos los análisis por tipo de crédito, captaciones, estados de resultados, seguros y uno especial de microfinancieras.

Algunas consideraciones…

El análisis se basa en información pública, emitida por la Autoridad de Supervisión del Sistema Financiero (ASFI). Se usan los últimos datos disponible a la fecha del presente documento.

El Sistema Financiero Boliviano tiene varios tipos de entidades financieras reguladas, siendo la Banca Múltiple el más relevante, por su participación en Cartera total.

Las cifras monetarias se encuentran en dólares estadounidenses (USD), para ello se utiliza el tipo de cambio USD 1 = Bs 6.86.

Algunos datos…

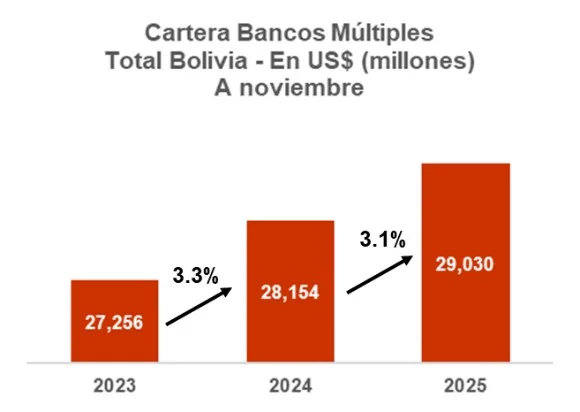

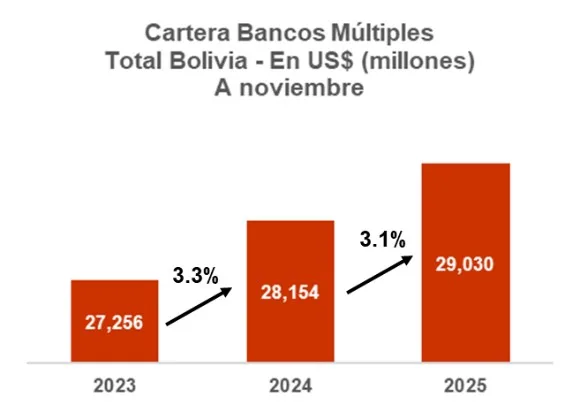

A continuación, se muestra el comportamiento de Cartera Total de los Bancos Múltiples, datos expresados al cierre del mes de noviembre de las gestiones 2023 -2025.

Esta cartera corresponde a 12 bancos. Dos bancos han superado la barrera de los USD 4,000 millones de cartera, un banco está en el rango de USD 3,000 y USD 4,000 millones de cartera. La mayoría de los bancos, cinco para ser precisos, están entre USD 2,000 y USD 3,000 millones de cartera y cuatro bancos tienen cartera menor a USD 2,000 millones. En resumen, ocho bancos ya tienen carteras de créditos superiores a USD 2,000 millones, que es una cifra más que relevante para cualquier banco en Latinoamérica.

El crecimiento de Cartera Total de la gestión 2024, respecto de la gestión 2023 fue de USD 897 millones (3.3%) y la gestión 2025 creció USD 876 millones (3.1%). Los crecimientos de ambas gestiones, tanto en valores absolutos como en valores relativos, son similares. El crecimiento de 3.1% (2025) sigue siendo mayor al crecimiento proyectado del Producto Interno Bruto, que se estima cercano a 1%.

Cuando se analizan los crecimientos de los bancos, resalta el crecimiento del Banco Unión, que en 2024 creció USD 255 millones, esto es el 28.5% del crecimiento total y en 2025 creció USD 264 millones, que representa el 30% del crecimiento total. Claramente, este banco tiene una estrategia, política crediticia y apetito de riesgo muy diferenciada a los demás bancos, obviamente por ser un banco con capitales del Estado.

La distribución de la cartera por Estado de Crédito, se mantiene similar en las tres gestiones analizadas, como se muestra en el siguiente cuadro:

Los indicadores son saludables y siguen siendo una fortaleza del sistema financiero nacional. Los bancos, de acuerdo a sus estrategias y políticas, siguen realizando reprogramaciones y refinanciamientos con los clientes. Estas negociaciones, algunas regulatorias por temas climáticos, apoyan para mantener controlados los indicadores de cartera vigente.

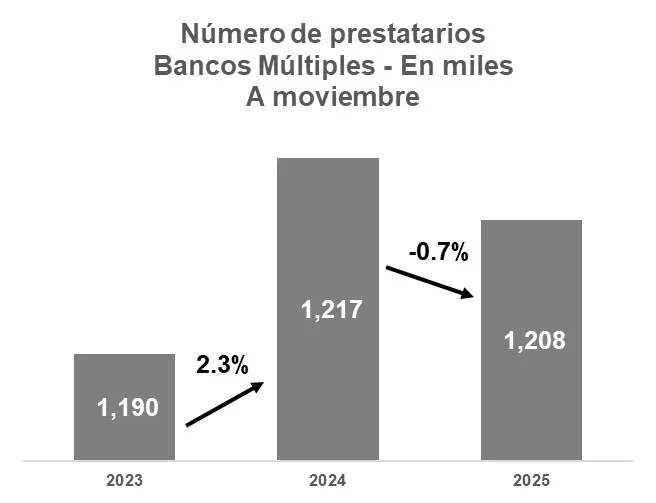

Ya se vio que la banca ha tenido un crecimiento de cartera en las dos últimas gestiones, ahora analizaremos si el número de prestatarios tuvo el mismo comportamiento, para ello se presenta el siguiente cuadro:

Del análisis realizado, se puede comentar que el crecimiento de prestatarios en la gestión 2024 (2.3%), es porcentualmente menor que el crecimiento de la cartera total (3.3%). El decrecimiento de la gestión 2025 (-0.7%) representa la pérdida de 26,992 prestatarios. Esto significa que los bancos analizados en ambas gestiones han concentrado sus crecimientos en créditos menos riesgosos, en clientes ya conocidos.

Recordemos un poco…

A continuación, se describen los factores o acontecimientos más destacados en cada gestión analizada y que influyeron, incluso siguen influyendo, en la toma de definiciones de la banca respecto de la cartera.

El 2023, se realiza la intervención del Banco Fassil y su cartera de créditos se distribuye entre varios bancos nacionales y un fideicomiso gestionado por un banco. Se amplía la brecha cambiaria entre el dólar oficial y aparece el dólar paralelo. Se limitan los retiros de cuentas de los ahorristas en dólares. Comienzan a subir las tasas de interés pasivas.

En 2024, se mantiene e incluso se amplia la brecha cambiaria entre dólar oficial y dólar paralelo. Las tasas de interés pasivas siguen subiendo. Se limitan aún más, los retiros de cuentas en dólares y consumos en el exterior de tarjetas de crédito y débito.

En 2025, las tasas de interés pasivas son mayores que las tasas de interés activas en varios de los productos regulados (spread negativo). El largo tiempo de las elecciones nacionales generan incertidumbre en inversionistas e incluso se paralizan las definiciones de los agentes económicos casi un semestre. Se incrementa la inflación, por tanto, la UFV sube sustancialmente, por ello reaparecen productos de captaciones en esa moneda. Sube la tasa de interés para créditos de cartera regulada para grandes empresas. Se emite una ley de diferimiento en noviembre 2025, previo al cambio de gestión presidencial.

Nuestra lectura del comportamiento de la cartera crediticia en el 2025

Los bancos priorizaron la colocación de cartera nueva y reposiciones de cartera en clientes de menor riesgo, esto significa que prefieren prestar a clientes ya conocidos o con amplia experiencia crediticia en el sistema financiero, esto explica el descenso en el número de prestatarios de la gestión 2025.

Subieron las tasas de interés activas, debido a la subida de las tasas de interés pasivas. Los ajustes de tasas de interés activas se vieron en todos los productos, sectores y tamaños de clientes. Otro factor relevante, es que la Gestora Pública, que es el principal cliente de los bancos en captaciones, amplió sus inversiones en letras y bonos del tesoro, tanto en bolivianos como en UFV, dejando a los bancos con menor posibilidad de crecimiento en captaciones. Esta situación hizo que los bancos busquen captaciones nuevas para administrar el crecimiento de su cartera.

Los bancos decidieron mantener mayor liquidez en el periodo electoral, en ese periodo disminuyeron los desembolsos y obviamente los créditos que se desembolsaron fueron a tasas de interés mayores y solo a clientes conocidos. Esta situación se descomprimió el último trimestre del año.

El anuncio de la Ley de Diferimiento, publicada en noviembre 2025, también alertó a los bancos, debido a que esa normativa impacta en liquidez, mora y flujo de caja de los bancos. Por ello, varios bancos volvieron a priorizar la liquidez, por lo menos hasta conocer el alcance de la reglamentación de esa normativa.

Perspectivas 2026…

Creemos que los bancos seguirán priorizando la atención con créditos a sus clientes conocidos o con probada experiencia crediticia en el sistema financiero, es decir, seguirán priorizando el riesgo, más que el crecimiento. Se seguirán incrementando las tasas de interés activas, porque los créditos que vencen este año o pasan a tasas variables, ya no podrán conseguir en el mercado las tasas de interés originales o de gestiones anteriores.

Existen cambios importantes en el regulador, con el nombramiento de una nueva máxima autoridad y se espera que existan actualizaciones normativas importantes este año, desde el ordenamiento de las entidades reguladas, simplificación normativa e impulso al mercado de valores, donde los bancos son agentes muy activos.

La Gestora Pública también tienen nuevos ejecutivos, en este caso se espera que sigan o incrementen sus inversiones en la banca, pero aún no está claro a qué plazos y tasas de interés se harán.

La Reglamentación de la Ley de Diferimiento, aclara a que porción de la cartera aplica, que es menor que las proyecciones originales. Esto hará que los bancos liberen desembolsos a sectores no afectados por este diferimiento, pero operativamente puede distraer a la fuerza de ventas para atender las solicitudes de diferimiento. Este impacto se espera que finalice el primer semestre del 2026.

En resumen, creemos que el 2026 continuará el crecimiento de cartera, aunque con mayor concentración en clientes de menor riesgo y a tasas similares al año 2025 o un poco mayores.

Por: Mauricio Viscarra Vargas